制度の必要性と補償内容は、こちらをお読みください。

地震保険の必要性はわかったけど、加入するのに気を付けることってあるの?

まず、第一に税の控除が受けられるので、年末調整や確定申告で忘れないよう手続きをすることが必要です。

え!?年末調整で、税金の控除が受けられるの!?それは助かるわ。どこくらい受けられるのかしら?

では、その手続き方法といくらお得になるのか解説していきたいと思います。

手続き

控除の手続きから確認します。

保険に加入すると、一般的に10月~11月頃に加入した保険会社から『地震保険料控除証明書ハガキ』が送付されます。

そこに控除対象保険料という記載があるので、その金額がその年の控除額です。

手続きの方法としては、①年末調整と②確定申告がありますので分けて説明します。

1.年末調整での手続き

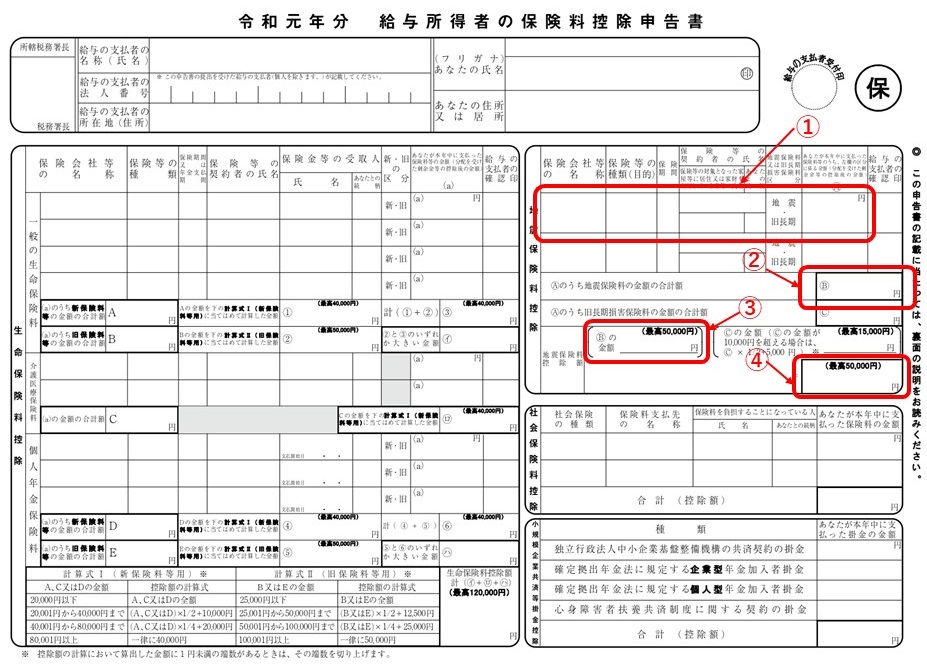

年末調整で必要な書類は、会社から渡される『給与所得者の保険料控除申請書』と『地震保険料控除証明書ハガキ』です。

給与所得者申告書の書き方(平成19年以降契約の方対象)

①には、保険会社の名前等の記載をして、右端に証明書ハガキの控除額をお書きください。

旧長期の記載がありますが、平成18年以前の損害保険の契約者のためのものですので、平成19年以降の新築の方は無視して大丈夫です。

保険会社が2つ記載欄がありますが、保険料はどの会社も同一で、2社の契約は考えにくいため1社契約を前提となります。仮に、2社の契約をしていたとすれば、地震後の補償の際に手間が倍になるため、契約を見直しをする方が良いと思います。

②には、控除額をそのままお書きください。

③と④には、5万円以上ならば50,000円、それ以下なら、控除額をそのままお書きください。

会社への提出

地震保険料控除証明書ハガキを、用紙に貼り付け、年末調整関係書類と一緒に提出して手続き完了です。

2.確定申告(e-tax使用)

確定申告では、申告書の地震保険の入力欄に控除額を入力し、『証明書ハガキ』を添付すれば完了です。5万円以上なら自動的に5万円になります。

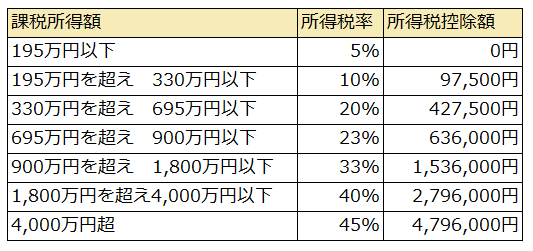

自分の課税所得額を知ろう

所得に応じて支払う税金は、所得税(税率は所得額による)と住民税(10%)があります。

住民税は、統一して10%なので分かりやすいですが、所得税は、『課税所得額』により変わります。

(課税所得に応じた税率は後ほど)

減税額を知るには、まずは、自分の『課税所得額』を調べる必要があります。

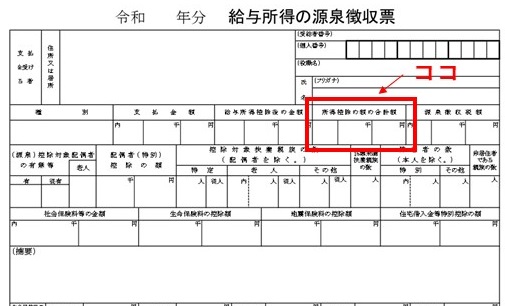

給与所得の方

源泉徴収票の『所得控除の後の合計額』欄が『課税所得額』です。

確定申告の方

確定申告書の課税される所得金額の欄に記載されています。

所得に対する税金はどのくらい?

次に税額です。

所得に応じた、税率と控除額がこちらになります。

ご自身の所得に対する税率が、あながた払うべき所得税率です。

所得税は、

(所得税)=(所得額)×(所得税率)ー(控除額)

となります。

税金としては、この所得税に加えて、復興特別所得税(所得税に2.1%)と住民税(所得額に10%)が課税されます。

例えば、所得が350万円の場合、

所得税は、

3,500,000円 × 20% - 427,000円

=273,000円

復興特別所得税は、

273,000円 × 2.1%

=5,733円

住民税は

3,500,000円 × 10%

=350,000円

合計は、

273,000円+5,733円+350,000円

=628,733円

いくら減税できるのか?

控除されれば、所得が減ることになりますので、所得税と住民税の税率分が安くなります。

例えば、所得が350万円で、年間4万円の保険料の場合、

所得税率が20%、住民税率が10%、復興特別所得税が2.1%のため、

税率が

20%+10%+20%×2.1%

=30.42%

よって、地震保険料による税金の減税分は

4万円×30.42%

=12,168円

その年の税金が安くなります。

住宅ローン減税で、所得の1%分が10年間(令和2年12月31までに入居は13年間)控除されるため、ローンによる減税が所得税を上回る場合は、地震保険の減税によるお得度がなくなりますのでご注意ください。

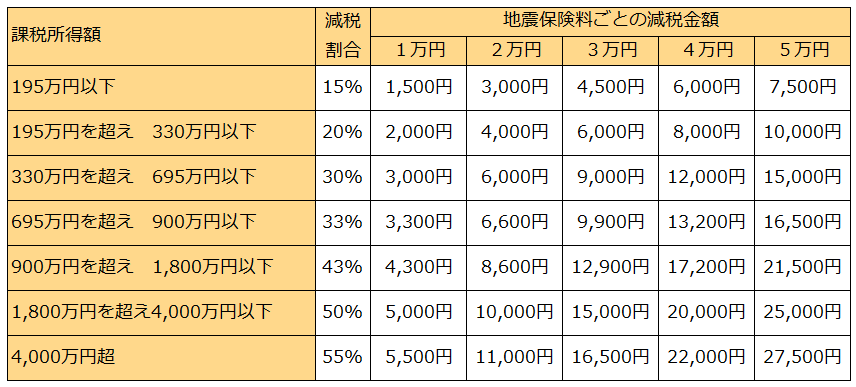

まとめ

所得に応じた、地震保険に対する減税割合とその年の減税金額を一覧表をつくりました。復興特別所得税は少額のため無視しています。

一番左側の数字に、給与所得の方は、源泉徴収票の課税される金額、確定申告の方は確定申告書の金額を対応させて減税金額が確認できます。

所得額は、地震保険料も引いた金額になるので、それによって減税割合が下がると減税金額も下がります。

また、源泉徴収票と確定申告はあくまで昨年の収入であるため、収入が変われば当然税率も変わりますのでご注意ください。

税率の考え方とかいろいろ勉強になったわ。20%くらい安くなるなら保険料に対する考え方も変わるわね。検討してみるわ。

住宅ローン減税にも注意しながら、検討してください。

絶対に損をしないように手続きを忘れないようにしてくださいね。