災害はいつおこるかわかりません。

ひょっとするとこれを読んでいる最中に地震が来るかも!

そんな地震が起きたときのためにあるのが『地震保険』です。

でも、地震保険って本当に必要かどうか迷いますよね?

建築構造が専門だった私でも、悩みます。災害は何が起こってもおかしくありません。リスクを知りながら、制度のしっかりとした理解が必要です。

本当に価値のある制度か、地震の発生確率と補償内容から考えてみようと思います。

制度の創設の経緯

まず、地震保険の創設の経緯を振り返ってみます。

損害保険の歴史は古く、紀元前には存在したとも。その後、海上貿易が発展するにつれ、嵐や海賊による被害が増え、その被害を荷主と船主が分担し合うところから始まったそうです。

損害保険の歴史は日本も海上から始まりました。日本最初の海上保険会社の東京海上保険(現・東京海上日動火災保険)が営業を始めたのは1879年です。いまも残る名前からもその歴史を感じることができます。

その後、メインは海上保険から火災保険にうつっていきました。

そうした中、1923年の関東大震災や1944年の昭和東南海地震など多くの大地震を受けてきましたが、地震が頻発する日本では、予測不可能なリスクの特異性や一度起こると損害額が甚大なものとなり補償料を保険料ではまかなえないとの理由から、必要性の議論をしても制度化には至りません。

創設のきっかけは、死者26人、負傷者447人と多くの家屋被害となった1964年の新潟地震です。その後、1966年に「地震保険に関する法律」が施行され、国の制度としてやっと始まりました。

火災保険は、民間のビジネスとして成り立っていますが、地震保険は1度の損害額があまりにも大きく、大災害の際には民間企業のみで賄うのが不可能です。

そのため、国は地震再保険特別会計をたてて制度化し、考え方は税金を投入するわけではなく、大規模災害の損害額を保険料によって返却していっているのです。

制度の概要

地震保険は、法律のなかで、火災保険に付帯(オプションで付ける)するとなっているので、単独で申込ができず、保険料も、どこの会社でも同じです。

被害のすべてを補償してくれず、大地震が起こり、万が一倒壊しても、補償金だけで新築し直すことは不可能です。

制度上、『保険に入ってれば何があっても大丈夫!』というより、生活再建のための支援程度として、『入っていれば何かあった時に助かる』と考えてください。

全ての損害を補償すると制度上成立ができず、補償金が抑えられていると言えます。

では、詳細についてそれぞれみていきましょう。

対象範囲

対象となるものは、火災保険と同じで、

居住の用に供する『建物』と『家財』

テレビ、冷蔵庫などの家電製品や机、ベッドなどの家具類、衣類等が対象となります。

※対象とならない主なもの

・1組または1組あたり30万円をこえる宝石や美術品等

・通貨、有価証券、印紙など

・店舗や事務所部分の物品

・自動車

対象となる災害の種類は

『地震、噴火、津波による全ての損害』

逆を言えば、『地震、噴火、津波が起因の損害の場合、火災保険だけでは補償できない』のです。

例えば、地震によって火事が起きた場合や、地震により土砂崩れが起きた場合は火災保険では1円もくれないので、ご注意ください。

保険期間

最大5年間(基本的には、1年契約 2年から5年契約にすれば割引あり)

設定保険金額

建物所有者が設定する保険金額は火災保険の30%~50%です。ただし、建物は5000万円、家財は1000万円が最大です。

先ほど述べたように、建物価格のすべてを補償できません。基本的に火災保険は建物価格とすることが多いので、その30%~50%なので、建物が2500万円なら、設定できる最大の金額は1250万円です。

補償されないケース

次の場合は、補償がありません。

・被災日以降、10日以上経った後に発生した損害

・対象災害での紛失・盗難の場合

・門、塀、または垣のみの損害

・損害が一定程度まで至らない場合(後ほど詳述)

ただし、被害から3年以内に申請すれば補償金の受け取りが可能ですので、被災後は急がずに、写真など状況がわかるものをしっかりと残しておく必要があります。

補償金が削減されるケース

1回の災害で、11兆7千億円(2020年4月現在)を超えた場合は、補償額を削減できる規定があります。

なお、いままでの最大の支払額は、2011年の東北地方太平洋地震(東日本大震災)で、1兆2833億円なので、南海トラフ巨大地震が起きたとしても、現代の技術を考えれば超える可能性はかなり低いと言えます。

補償内容

では、被害を受けた場合にいくら補償金をもらえるか。補償内容を考えていきます。

少しわかりにくいので、用語の説明を整理しておきます。

保険料:建築主が保険会社に支払うお金

保険金:建築主が火災保険料の30~50%で設定する最大保険金額

補償金:被災した際にもらえるお金

補償金

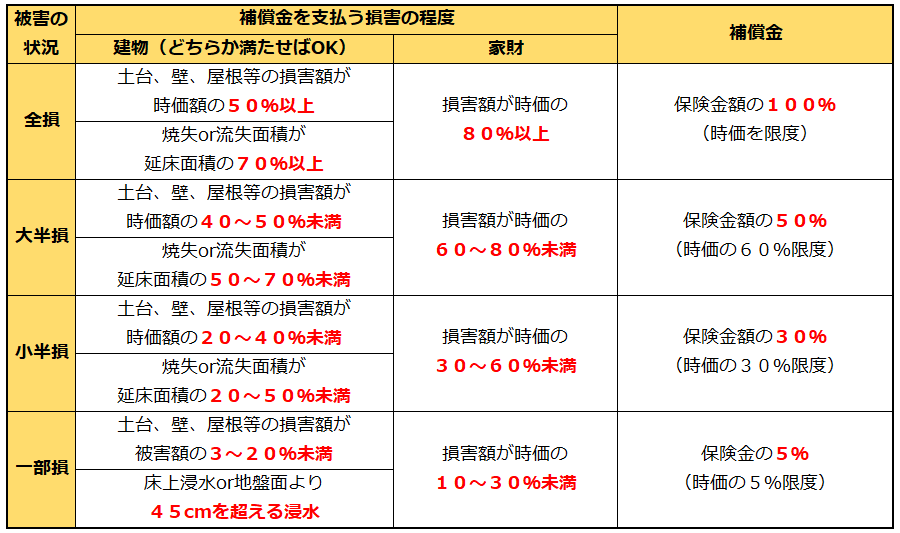

被害の程度の基準と補償される金額は以下のとおりです。

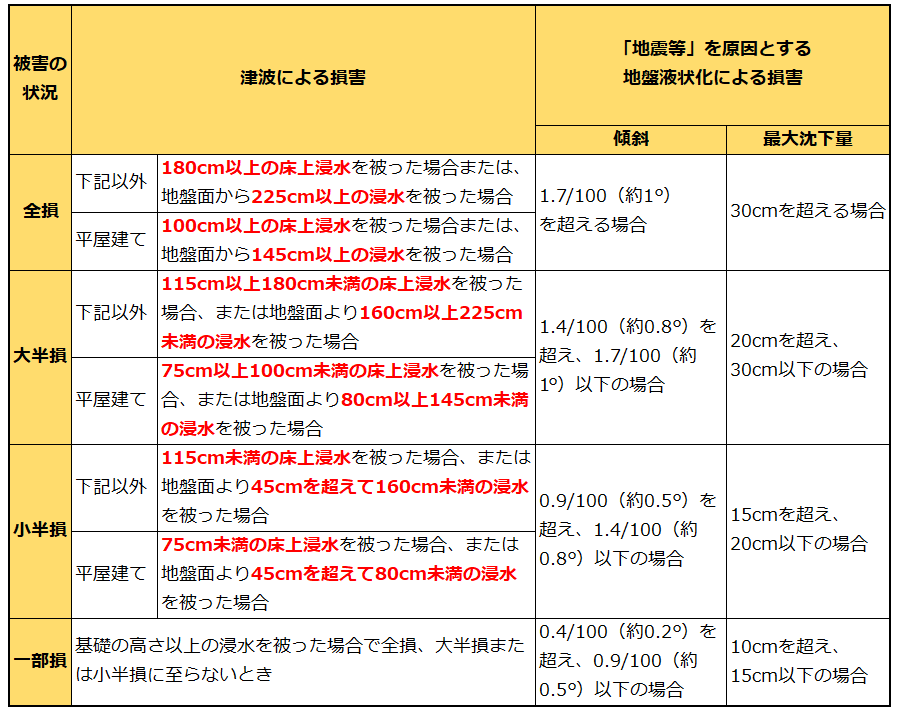

地震などによる津波と沈下の被害の基準は以下のとおりです。

補償金は、修理費用(損害額)ではなく、建物の損害の程度に応じて決定します。

査定方法

上記の表によって被害の程度に応じて、補償金が変わってきますが

建物の査定方法

業者から出される修理費は関係なく、全体の被害の状況から、被害の程度を保険会社から委託を受けた建築士等が判断し、金額が決まります。

主要構造部(基礎、柱、外壁、屋根等)ごとに、何%の被害かを査定しますが、正確に何%と判断できる指標はありませんので、査定する建築士にとっても判断は難しいです。

立ち合いの際は、地震前の状況などわかる範囲で詳細の説明があると検査者は助かります。

また、支払いを簡略化を目的に、立会調査を行わず、自己申告方式もとれるようになっていますので、状況に応じてどちらか判断できるようになりました。

参考:地震保険金の早期お支払いに向けた取り組みについて(地震保険損保協会)

家財の査定方法

家財の査定方法は、建物に比べて、細かい規定となり

ます。なお、家財についても、立会調査が原則ですが、自己申告方式もとれるようになりました。

対象となる家財は、以下の5分類に分けられ、

・食器陶器類

・電気器具類

・家具類

・その他身の回り品

・衣類寝具類

この5分類をさらに細分化して、代表品目29品目分けます。

例えば、食器陶器類だと、食器、陶器物置、食料品、調理器具、陶器の5品目です。

品目1つ1つに構成割合が振り分けられ、その合計が損害割合になり、10%を超えると一部損壊となり、その割合に応じて、補償金が支払われます。

保険料の算出

保険料については、構造や地域、建物の仕様、契約期間により料金が変わります。

基準とする1年契約の1000万円当たりの保険料は以下のとおりです。

1年契約の1000万円当たりの保険料

※1 イ構造:鉄骨造、鉄筋コンクリート造、省令準耐火建築物、耐火建築物、準耐火建築物

※2 ロ構造:上記構造以外の建物(木造は基本的にこちらです。気になる方は建築会社に聞いてください。)

地域による保険料率の違いは、損害保険料率算出機構が確率論的地震導予測地図に基づき算出しているため、地震の発生予想確率に応じて保険料率が高くなっている。関東や静岡が料金が高くなっているが、近年九州や北海道でも地震が多く、全国どこでも大地震が起きる可能性があり、保険料率が低い県こそ入るメリットが大きくなっていると言える。

建物の仕様による割引率

免震建物および耐震等級2、3については、住宅性能評価書もしくは長期優良住宅の認定通知書や技術基準適合証でその性能を確認します。

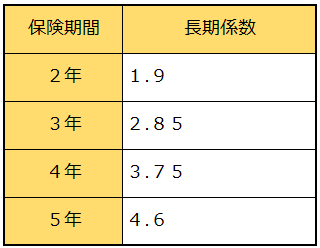

長期契約割引

最長5年契約まで可能です。下記係数を1年契約の保険料に乗じて、その年数分の保険料を算出します。

保険料算出例

例えば、以下の条件とすると

居住地 :東京都

構造 :鉄骨造(イ構造)

建物仕様:免震

建物保険金:2000万円

家財保険金:500万円

契約年数:5年間

建物分

25,000円(東京都イ構造)×0.5(50%割引)×4.6(5年契約)×2,000万円

=115,000円

家財分

25,000円(東京都イ構造)×0.5(50%割引)×4.6(5年契約)×500万円

=28,750円

合計 143,750円

が5年間の保険料です。

地震発生確率

政府地震調査研究推進本部が算出している地震発生確率と自然災害や事故等の確率が以下のとおりです。

少し古いデータですが、地震の確率と大雨などの災害、火災、事故などが比較されていてわかりやすくまとめられています。

30年確率で考えると、例えば静岡県の場合、震度6弱以上の地震が発生する可能性が80%以上に対して、交通事故で負傷する確率が24%、火災で罹災する確率は1.9%、大雨・台風で罹災する確率は0.98%です。

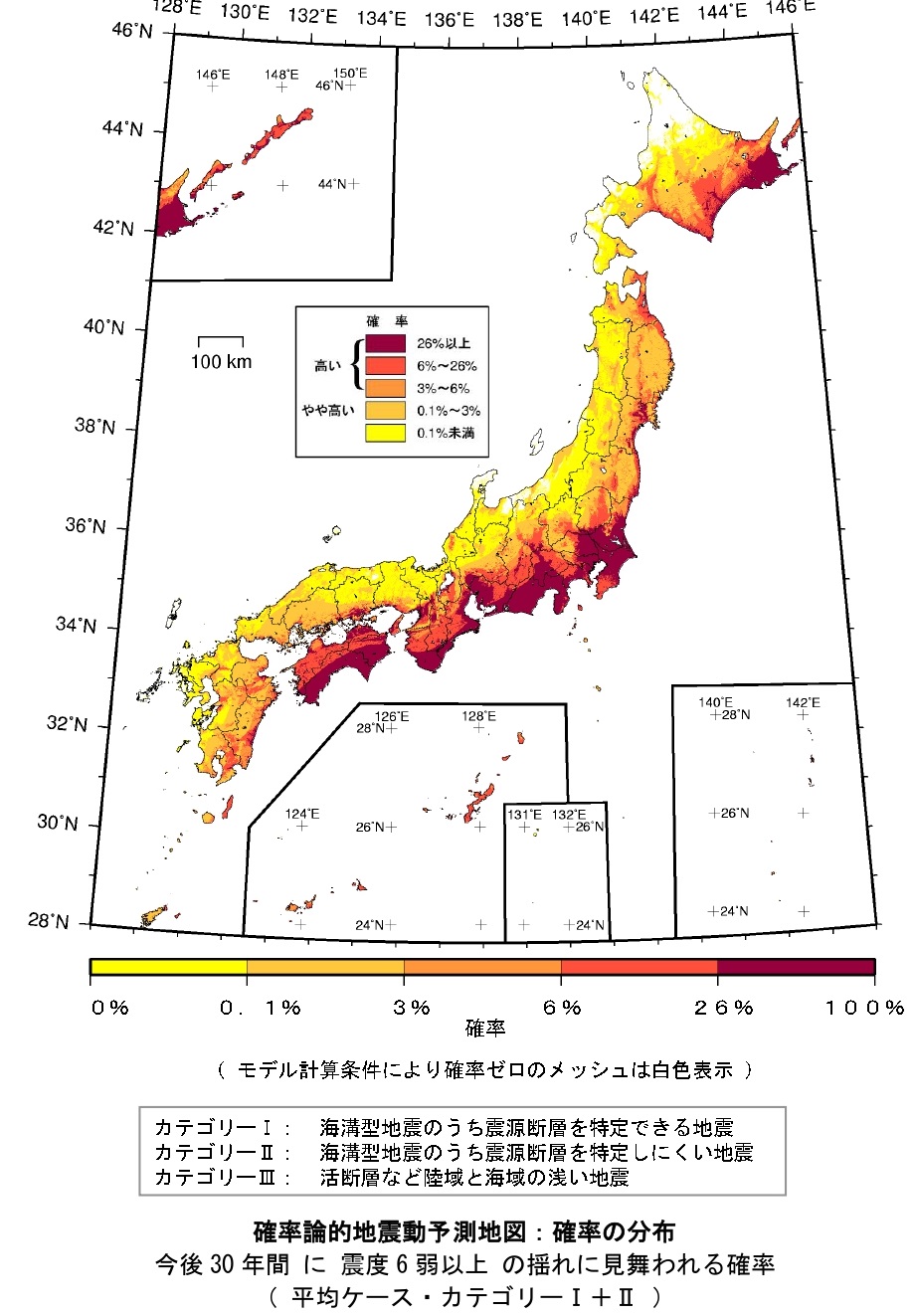

また、2018年版の震度6弱以上の全国地震動予測地図がこちらです。

一方、2016年熊本地震における建物の築年数に応じた木造の被害状況がこちらです。

全体では、何かしらの被害があったのが、約80%で、建替えが必要な大破以上が15%です。建築基準法が大きく変わった平成12年以降に限れば、何かしらの被害が約40%で、建替えレベルが6%です。

2016年熊本地震は、震度7で、政府が出している確率は震度6弱のため一概には比較できないが、同レベルと仮定すると

今後30年以内に、静岡県で地震保険を使う確率は

80%(発生確率) × 80%(被害確率) = 64%

新築(平成12年以降の基準)の場合でも

80%(発生確率) × 40%(被害確率) = 32%

交通事故で負傷する確率24%と火事で罹災する確率1.9%と比較しても、非常に高い数字であると言えます。

価値はあるのか?

木造住宅で1000万円の保険に加入したと仮定して、地震発生確率を踏まえて比較してみます。

最も保険料が高い地域(東京都や静岡県等)と最も低い地域(岩手県や鹿児島県等)で現在の制度で30年間分契約したとすると

最も高い地域の場合

38900円(基準)×0.9(耐震割引)×4.6(5年契約割引)×6倍(30年分)=96万7千円

耐震等級3だと・・・53万7千円

最も低い地域の場合

11600円(基準)×0.9(耐震割引)×4.6(5年契約割引)×6倍(30年分)=28万8千円

耐震等級3だと・・・16万円

30年間だと地域によってかなりの差があることがわかる。

最も高い地域に住む私としては、低い地域が本当にうらやましい・・・

この金額は政府が、地震本部が出す地震確率から、確率に応じた保険料としているため、どちらの方がお得ということのないように設定はされているが、最近(2020年GW中)地震が頻発している長野県や前述の熊本県が最も低い地域にされているというのは、研究による確率論だけでは、評価できないということがわります。

地震確率が高かろうと低かろうと、日本のどこでも地震が起きる可能性はあるし、起きるかどうかは神のみぞ知ると考えた方が良い状況です。

それを考えると、国は地域によって差をつけているが、やはり低い地域がお得ということは否めません。

一方、火災保険は、業者や契約内容、地域によって変わるが、1000万円の保険に入るには、

クイック試算(損保ジャパン)で最も安いエコノミープランで試算すると

30年間で30から40万程度

30年間で火事、大雨、台風で罹災する確率が約3%

30年間で最も確率が高い地域で地震保険を使う確率が64%

これを比較すれば、地震保険は十分に加入する価値のある制度であると言えます。

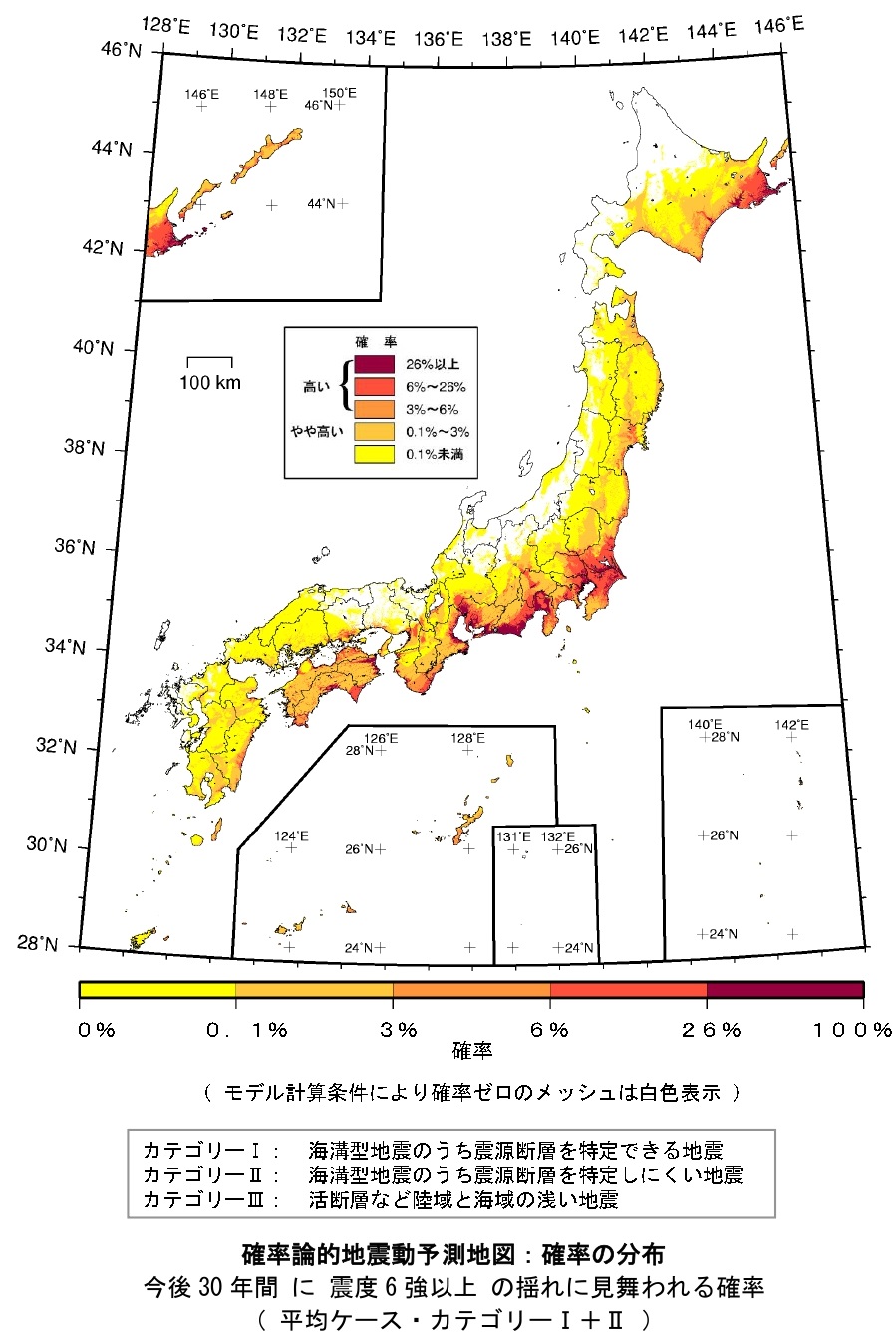

なお、最後に震度6強以上の2018年版全国地震動予測地図をこちらです。震度6弱より確率が大分落ちていますが、判断の参考にしてください。

まとめ

火災保険料と確率

30年間で火事・台風・大雨に罹災する確率・・・約3%

30年間の保険料・・・30~40万円程度

地震発生確率が高い地域での保険料と確率

30年間で保険を使用する確率・・・約64%

30年間の保険料・・・96万7千円

耐震等級3の場合・・・53万7千円

⇨⇨十分に加入する価値のある制度と言える

地震発生確率が低い地域での保険料と確率

30年間で保険を使用する確率・・・1%以下

30年間の保険料・・・28万8千円

耐震等級3の場合・・・16万円

⇨⇨予想確率からいけば、加入する必要はないと言えます。しかし、最近の地震の状況を考えれば、むしろ予測確率が低い地域で地震が頻発しています。

保険料の安さを考えれば、発生確率が低い地域こそ保険加入がお得で価値があると言えます。

最後に

確率論で価値を考えましたが、どういう保険も、一定の確率や実績に基づき、保険業者が一定の利益がでるようなシステムになっていて、ボロもうけもできるようにもなっていません。

そのため、どの保険がお得ということは基本的にはありません。しかし、地震保険については、再保険というかたちで国が入っているということは、その分お得とも言えます。

また、補償については、新築も古い建物も関係なく補償しますので、被災時に被害が少ない新築の保険料が、古い建物の保険料を負担しているとも言えます。

ただし、築30年になれば、火災保険や地震保険に加入する世帯もグッと減りますので、新築がそこまで損をするというわけではありません。

価値のあるかどうかということで、考えてきましたが、確率的にも十分価値のある制度です。本記事がみなさまの検討の一助になればと思います。

地震保険が必要かどうかについては是非こちら👇もお読みください。