住宅ローンを組みたいんだけど、我の世帯収入ならいくらくらいにするべきなのかしら?

銀行が貸してくれる金額と、借りても良い金額は違います。では、あなたにとって最適な金額はいくらくらいなのでしょうか。

住宅ローンの限度額って?

まず始めに、金融機関の借入限度額について考えてみます。

金融機関は、返済比率と審査金利を使って👇の式で、金融機関の借入限度額を算出します。

(借入限度額)=(総収入[税引き前]) × 返済比率 ÷ A ×100万円 ÷12か月

返済比率:銀行により運用が違いますが、フラット35では、年収400万円未満が30%、年収400万円以上が35%としています。年収における住宅費にかけられるお金の割合という概念です。

A :審査金利で100万円借りた場合の月返済額

審査金利:銀行が決める金利で、借入審査のための金利で借りる際の金利より高めに設定されることが多く3%~4%程度になります。

審査金利4%とすると、100万円当たり月返済額は

30年で4428円、35年で4774円になります。

例えば、年収600万円の世帯が35年ローンを借りるとすると

(借入限度額)=600万円×35%÷4774円×100万円÷12か月

=3666万円

年収600万円なら3650万円程度が貸し付け限度額となります

フラット35では、審査金利が借りる際の金利と同一として設定されるため、上記より多くの金額を借りることは可能です。しかし、実際に支払っていけるかは別です。

フラット35の借入限度額はコチラ⇨⇨フラット35

他の借入例はコチラで参考に算出してみてください⇨⇨auじぶん銀行シミュレーション

借入限度額は返済比率や審査金利が銀行によって違い、職業によっても変わってきますので、あくまで考え方の参考としてください。

まずは、一括審査であなたに合った金融機関探しを。

一般家計の支出ってどのくらい?

一般家庭の支出がどのくらいなのかご存知ですか?

総務省の家計調査では『一般家庭の1ヵ月の平均消費支出はどれくらいなのか』をアンケート調査をしています。

2人以上世帯の平均月消費支出(2019年)

食費 :75,258円

光熱水費:21,951円

住居修繕費:17,997円

家具家事用品:11,486円

服、靴 :10,779円

保険医療:13,933円

交通通信:43,632円

教育 :11,492円

教養娯楽:29,343円

その他 :58,412円

合計:294,283円 ⇨ 概ね30万円

総務省家計調査2019年

上記数字は、自動車購入費なども含めた、税金と住宅ローンを除くほぼすべての支出で、住居費(家賃)を除いています。

また、調査によると2人以上世帯の平均収入は618万円です。

住居費(家賃)を除いた平均消費支出は

合計:267,183円 ⇨ 概ね27万円

みんなはどれくらい借入している?

へ~、みんなの生活にかけている支出って30万円くらいなのね。じゃぁ他のみんなはどれくらい借入しているの?

では、他のみなさんの借入はどれくらいの金額なのか、まずはフラット35を借りた方のデータがあります。

住宅の種類に応じた年収と借入金額

| 年齢 (歳) |

年収 (万円) |

所要資金額 (万円) |

資金調達内訳(万円) |

月返済額 (千円) |

||||

| 手持金 | フラット35借入 | その他 借入 |

||||||

| 全体平均 | 40.1 | 598 | 3575 | 427 | 2989 | 159 | 100 | |

| 注文住宅 | 42.7 | 593 | 3392 | 635 | 2679 | 78 | 91 | |

| 土地付注文住宅 | 37.5 | 611 | 4113 | 447 | 3497 | 169 | 113 | |

| 建売住宅 | 39.1 | 555 | 3442 | 293 | 2945 | 205 | 99 | |

| マンション | 42.4 | 767 | 4437 | 714 | 3544 | 179 | 122 | |

| 中古戸建 | 42.2 | 503 | 2473 | 203 | 2132 | 138 | 75 | |

| 中古マンション | 40.9 | 586 | 2983 | 311 | 2523 | 149 | 87 | |

2018年のフラット35を利用者の平均借入額は

合計3148万円

建設費などの平均所要資金額は

合計3575万円

平均年収は598万円なので、

収入が600万円なら、3100万円程度が目安になるのではないかと思います。

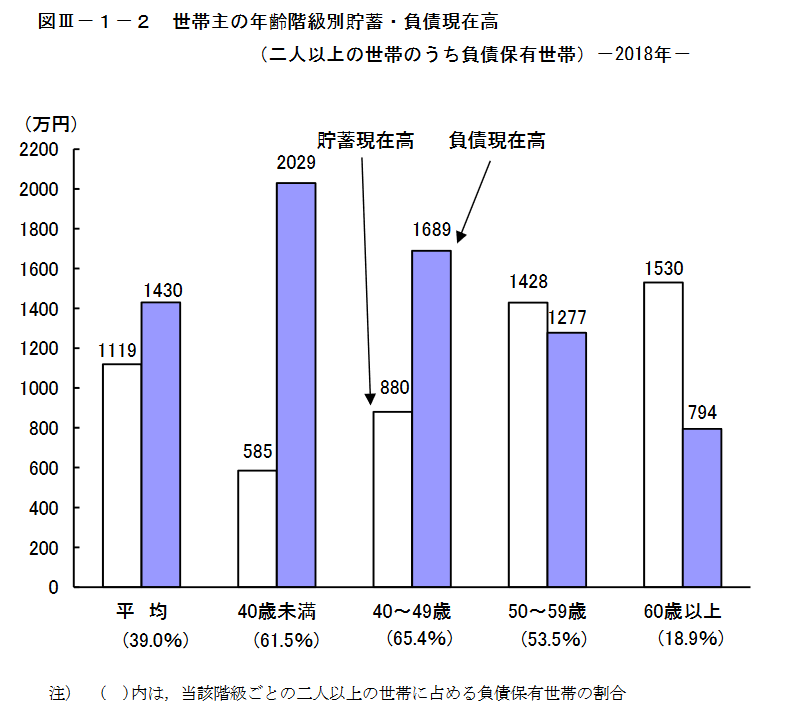

2人以上世帯の貯蓄と負債

総務省の家計調査では、負債保有世帯の貯蓄と負債の平均が調査されています。調査方法が違いますがこちらも参考になります。

総務省の家計調査によると、負債保有世帯の40歳未満の貯蓄は585万円、負債は2029万円(内住宅・土地の負債は1924万円)とのことです。

概ね、ローンの平均が2000~2500万円程度というのがわかるかと思います。

住宅金融支援機構の調査データより家計調査の方が借入額が低い結果になっています。が他のみなさんのデータということで参考程度に考えてください。

妥当な返済額は?

平均的には、みんな3000万円くらいかりているのね。

でも私の世帯収入は500万円くらいなんだけど、3000万円も借りれないわ。いくらくらいなら無理のない返済ができるの?

ほとんどの方が銀行の借入限度額より少なく借りて、返済をしています。では、年収500万円での妥当な返済額を、家計調査の平均生活支出額を使って算出します。

年収500万円の場合

年収500万円とすると、月平均42万円、社会保険料や税金(ローン減税は考慮しない)を引くと手取り年収387万円、月平均32万円程度です。

⇨⇨酒居会計事務所HPより手取り年収を引用

世帯収入500万円の平均消費支出額は、27万円なので、

住居費で使えるお金は

32万円ー27万円 = 5万円

年収500万円だと、返済額の限界は、5万円程度となります。

銀行の借入限度額はさきほどの計算方法で、年収500万円だと、約3000万円まで融資をしてくれますが、

3000万円を借りると、毎月の支払いは、35年固定金利ローンで金利1.5%、ボーナス払いなしと想定すると

月々約9万2千円の支払いになります。

年収500万円だと、ローン返済にあてられるのは5万円程度であり、将来的な、年収の増加が見込めなければ、3000万円のローンは、銀行が貸してくれたとしても、組むのはおすすめできません。

35年間金利1.5%と仮定して、返済額から逆算した借入額は、

毎月返済が5万円の場合、1633万円

毎月返済が4万円の場合、1306万円です。

参考:毎月の返済額から借入可能金額を計算(住宅金融支援機構)

これらより年収500万円の場合は、高くても借入は1600万円程度、できれば1300万円以下とするべきと言えます。

ただし、消費支出も平均であり、子どもの数や状況によって大きく違います。

今後の収入増も考慮していませんので、年収500万円あってもそれしか借りてはいけないのか!と思うかもしれませんが、共働きによる収入増などもあり、多くの収入500万円世帯で2,000万円以上の借入をしています。

平均消費支出額を参考にし、将来ビジョンを見据えながら、借入額と返済額を決定するようにしてください。

我が家の場合、1300万円くらいが無理のない借入額なのね。でも家を建てると2000万円はかかるから、ローンを組むのはなかなか厳しいわね。

いえいえ、あくまで現在の年収ということなので、収入の変化を見越しながらの検討も必要です。では、収入が増えることを見越して、年収600万円の場合についても考えてみます。

年収600万円の場合

年収600万円とすると、月平均50万円、手取り年収457万円、月平均約38万円。

600万円世帯の平均消費支出は約28万円のため、

(差額)38万円ー28万円=10万円

貯金をしないとすれば、月の返済は、10万円が限界となります。

借入額は、35年間金利1.5%とすると

毎月返済が 8万円の場合、2612万円

毎月返済が10万円の場合、3266万円

年収600万円の場合は、高くても借入は3300万円程度、基本的には2600万円以下を目安にしていただければとおもいます。

年収500万円と600万円では全然ちがうのね。100万円くらいなら私が働けばなんとかなりそうだから、2500万円くらいならローンを組んでも良さそうかしら。

そうです。年収500万円と600万円では、生活費はほとんど変わらないので、住宅にかけられるお金が全く違ってきます。将来の収入増も見据えながら、無理のない返済計画をしてください。

まとめ

最後に、年収(税引き前)ごとの金融機関の借入可能額(審査金利4%と仮定)、借入額と返済額をまとめました。

(注意)例えば450~500万円世帯は、中間値の475万円として算出しています。

条件:フラット35(全期間固定金利1.5%)ボーナス払いなしと仮定。税引き後月収入は、酒居会計事務所HPから引用

| 世帯年収 (万円) |

銀行借入 可能額 (万円) |

平均月 消費支出 (万円) |

税引後 月収入 (万円) |

借入額と返済額(万円) | |||

| 最大借入額 | 返済額 | 無理のない借入額 | 返済額 | ||||

| 300~350 | 1,702 | 22 | 22 | 現世帯収入から増える見込みがなければ 借入はおすすめできない。 |

|||

| 350~400 | 1,964 | 23 | 25 | ||||

| 400~450 | 2,597 | 25 | 28 | 980 | 3 | 650 | 2 |

| 450~500 | 2,902 | 27 | 31 | 1,300 | 4 | 650 | 2 |

| 500~550 | 3,207 | 27 | 34 | 2,300 | 7 | 1,600 | 5 |

| 550~600 | 3,513 | 28 | 37 | 2,900 | 9 | 1,900 | 6 |

| 600~650 | 3,818 | 28 | 40 | 3,900 | 12 | 2,600 | 8 |

| 650~700 | 4,124 | 30 | 42 | 3,900 | 12 | 2,600 | 8 |

| 700~750 | 4,429 | 31 | 45 | 4,600 | 14 | 2,900 | 9 |

| 750~800 | 4,735 | 31 | 48 | 5,500 | 17 | 3,300 | 10 |

| 800~900 | 5,193 | 35 | 52 | 5,500 | 17 | 3,300 | 10 |

| 900~1000 | 5,804 | 37 | 58 | 6,900 | 21 | 4,600 | 14 |

表の見方としては、例えば年収が725万円程度だと、借入金額は2,900万円程度が、無理のない借入で、毎月の返済が9万円程度になるということです。

なお、この数字には、固定資産税は考慮されていませんので、この数字からさらに、年間20~50万円程度かります。

概ねの固定資産税算出計算式としては

(固定資産税)=(建物価格)×0.6×1.4% + (土地価格) ×0.7×1.4% ÷ 6

※1.4%は、自治体により変動があり、都市計画税(上限0.3%)が上乗せされる可能性もあり。

※固定資産税評価額を建物価格の60%、土地価格の70%と仮定

となりますので、参考にしてください。

この表の数字は、あくまで一例で、私の主観も多分に入った数字ですので絶対に鵜呑みにはしないでください。

消費支出の数字や手取り金額、妥当借入額などツッコミどころはたくさんあると思いますが、参考にという思いでつくっていますのでご承知おきください。

世帯収入も変わりますし、生活費も世帯により違い、生活スタイルも違います。あくまで参考値でしか出せませんが、みなさまの住宅ローンの参考になれば幸いです。